SMHF : La holding stratégique pour développer le patrimoine personnel des professionnels libéraux

La SMHF (Société Micro Holding Familiale) s'impose comme un outil patrimonial très interessant pour de nombreux professionnels de santé. Bien maîtrisé, ce montage permet de piloter vos excédents de trésorerie directement vers l'immobilier ou les marchés financiers, sans passer par la case "revenus personnels". Voici notre guide complet.

Qu'est-ce qu'une SMHF ?

Définition et cadre juridique

La SMHF n'est pas une forme juridique définie par le code de commerces. Il s'agit d'une société holding dont l'objet social principal est la détention de participations dans d'autres sociétés et n’est pas inscrite à l’ordre.

On retrouve principalement 2 formes de sociétés pour une SMHF :

- la Société civile (SC)

- la Société par actions simplifiées (SAS)

Le rôle de holding familiale est de détenir les parts de la société d'exploitation (SELARL, SELAS…) et de réorienter les excédents de trésorerie vers des actifs patrimoniaux. Ainsi, la SMHF sera souvent associée dans des sociétés civiles immobilières (SCI) ou détiendra des produits financiers, sans que l'argent ne passe par la case "revenus personnels" lourdement fiscalisés.

Contrairement à la société de participations financières de profession libérale (SPFPL) dont l’objet social est strictement encadrée par la réglementation, la SMHF offre plus de souplesse juridique. Vous avez ainsi une grande liberté dans vos investissements (immobilier locatif, ETF…) et vous pouvez inclure au capital des membres de la famille pour faciliter la transmission future.

Qui peut créer une SMHF ?

La création d'une SMHF est particulièrement adaptée aux professionnels libéraux dont l'activité génère des excédents de trésorerie non consommés.

Ce montage s'adresse principalement à certaines professions médicales et paramédicales exerçant en société. Sont ainsi éligibles les médecins (généralistes ou spécialistes), les masseurs-kinésithérapeutes, les infirmiers ainsi que les sages-femmes.

Cependant, il existe des exclusions importantes : ce dispositif ne peut pas être utilisé par les pharmaciens d'officine ni par les chirurgiens-dentistes, pour qui des règles spécifiques de détention de capital s'appliquent. Il serait, à notre avis, contraire à la réglementation d’inclure une SMHF dans votre montage.

Les intérêts de la SMHF : le développement et la transmission de votre patrimoine personnel

Les objectifs de la SMHF

Le premier objectif de la SMHF réside dans sa capacité à briser le cycle revenu > fiscalité > épargne.

Plutôt que de sortir des rémunérations ou dividendes à titre personnel (soumis à cotisations sociales, impôt sur les revenus…), vous transférez la trésorerie de votre société d'exploitation (SEL) directement vers votre holding familiale pour la réinvestir dans des actifs patrimoniaux.

Pour que ce transfert s'opère avec le moins de frottement fiscal, trois leviers principaux sont utilisés :

- Le régime mère-fille : Si votre SMHF détient au moins 5 % du capital de votre SEL, les dividendes remontent avec une exonération quasi totale d'impôt sur les sociétés. Seule une quote-part de frais et charges de 5 % reste imposable, ce qui revient à un taux d'imposition effectif d'environ 1,25 %.

- La convention de trésorerie : Elle permet à la SEL de prêter de l'argent à la SMHF. Attention toutefois à la rigueur juridique : ces prêts doivent être formalisés, rémunérés par un intérêt et comporter des modalités de remboursement claires.

- Un troisième levier que nous réservons à nos clients en consultation !

Précisons également qu’en vertu de l’abus de droit, l’intérêt ne doit pas être principalement fiscal et social. Néanmoins, une SMHF bien conçu poursuit nécessairement d’autres objectifs :

- Financiers : facilite l’obtention d’emprunts bancaires (moins de contrainte de taux d'endettement), centralise la trésorerie du groupe…

- Patrimoniaux : organise la transmission patrimoniale en évitant l’indivision

Pour justifier ces intérêts et vous mettre à l’abri de l’abus de droit, il est nécessaire d’être accompagné par des professionnels maîtrisant leur sujet.

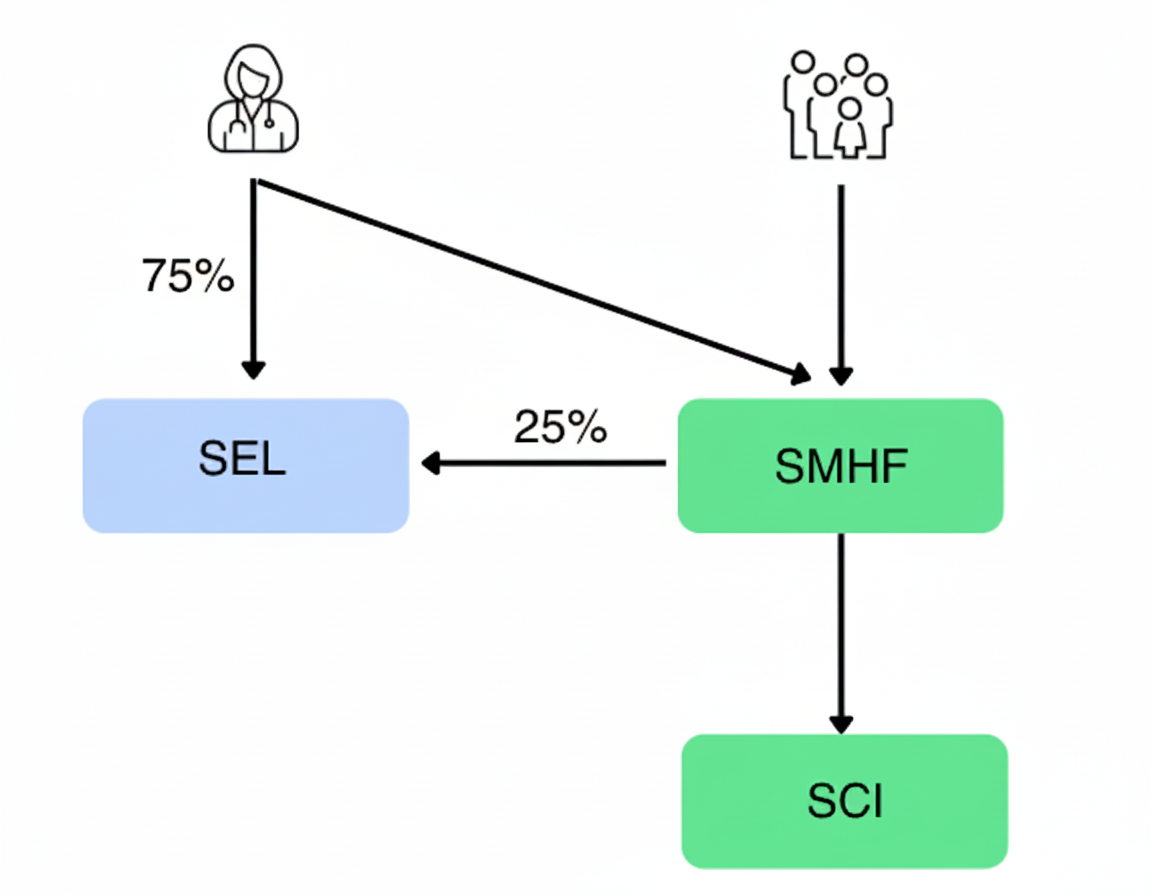

Architecture du montage : l’exemple le plus courant

Pour bien visualiser l'efficacité de ce système, voici un schéma récapitulant le montage :

La SEL : C’est là ou vous exercez votre activité de praticien. Elle est détenue en partie par vous-même (ou une holding SPFPL) et en partie par votre holding patrimoniale (la SMHF) dans la limite de 25%.

La SMHF : Située au cœur du dispositif, elle reçoit les dividendes (et éventuellement des avances de trésorerie) de la SEL. En tant que société civile ou SAS, elle offre une grande souplesse de gestion et facilite la transmission (via le démembrement de propriété par exemple). Son option pour l'IS permet de capitaliser les sommes reçues sans fiscalité personnelle immédiate.

La/Les SCI : La SMHF utilise ensuite ses fonds pour créer ou racheter des parts de SCI. Ces SCI deviennent les propriétaires de votre immobilier locatif ou de vos murs professionnels.

En résumé, ce montage transforme votre structure d'exercice en une véritable machine à fabriquer du patrimoine.

SMHF vs détention en direct : Le vrai coût de la fiscalité

La notion du coût de fabrication des revenus

Entre la génération du bénéfice par la SEL et l'utilisation effective de l'argent pour un projet d’investissement personnel, de nombreux prélèvements sont à verser.

C'est le constat implacable du "coût de fabrication". Pour disposer de 1 € net pour financer un investissement personnel ou votre consommation, vous devez générer environ 2 € de bénéfice professionnel. Autrement dit, 50 % de votre effort de travail est "consommé" par la fiscalité avant même d'avoir été épargné.

Comparatif chiffré : investissement immobilier

Pour comprendre la différence entre un investissement en direct ou via une SMHF, prenons un exemple concret. Imaginez que vous souhaitiez acquérir un bien immobilier de 300 000 € générant 15 000 € de revenus fonciers par an, financé par un crédit dont les annuités s'élèvent à 20 000 €.

Cette simulation est volontairement simplifiée car d’autres critères entrent en jeu (impôt sur la plus-value à la revente…) mais le constat reste sans appel en faveur de la SMHF.

Les Avantages Fiscaux de la SMHF

Optimisation grâce à l'impôt sur les sociétés

Le passage d'une fiscalité de particulier (impôt sur le revenu) à une fiscalité d'entreprise (impôt sur les sociétés) influe radicalement la rentabilité de vos investissements.

D’abord, les revenus de la SMHF profitent du taux réduit de l'IS à 15 % sur les premiers 42 500 € de bénéfices, puis de 25 % au-delà. C’est bien moindre que les tranches marginales d'imposition (TMI) de 41 % ou 45 % souvent subies par les libéraux.

De plus, avec le régime de l’IS il est possible d’amortir les biens immobiliers. En pratique, cette charge "fictive" vient souvent annuler le bénéfice imposable, rendant vos revenus locatifs totalement nets d'impôts pendant 15 à 20 ans. Bien qu’il existe des régimes comparables en nom propre (LMNP par exemple), la tendance vise chaque année à l’accroissement des impôts sur les revenus du patrimoine immobilier. Il nous semble préférable de rester dans le régime de l’IS et d’assurer une stabilité et une maîtrise de votre imposition.

Enfin, en cas de besoin de trésorerie personnelle, la distribution de dividendes bénéficie de la flat tax (31,40% à partir de 2026) selon les projections législatives. De quoi compléter vos revenus avec une fiscalité allégée.

Circulation de trésorerie sans frottement

Grâce au régime mère-fille vous pouvez faire remonter les dividendes de votre SEL vers votre SMHF avec une exonération quasi totale (95 %). Seule une quote-part de frais et charges de 5 % est réintégrée au résultat de la holding. Le taux d'imposition effectif sur ces flux n'est donc que de 1,25 % (5 % de quote-part taxée à 25 % d'IS).

Comme nous l'avons vu avec la notion de "coût de fabrication du revenu", chaque euro qui sort de votre SEL pour atterrir sur votre compte personnel perd la moitié de sa valeur en taxes et cotisations. En restant dans le circuit SMHF, 98,75 % de votre bénéfice brut est disponible pour investir.

SMHF et préparation de la retraite

Pourquoi la SMHF surpasse les solutions classiques

Pour de nombreux professionnels libéraux, le contrat Madelin est le réflexe historique pour préparer l'après-carrière. Pourtant, ce produit présente des limites structurelles que le montage SMHF permet d'effacer.

L’impasse des contrats Madelin : Si les cotisations sont déductibles, la sortie se fait obligatoirement sous forme de rente viagère fiscalisée. En cas de décès, le capital est "aliéné" (perdu), sauf option de réversion qui diminue mécaniquement le montant de la rente.

À l'inverse, la SMHF est une stratégie de capitalisation. L'argent investi reste la propriété de votre société. À la retraite, vous ne dépendez pas d'un assureur : vous piochez dans un capital qui vous appartient, tout en ayant la possibilité de le transmettre intégralement à vos héritiers.

Comparatif chiffré Madelin vs SMHF

Basons-nous sur une simulation concrète : une épargne de 20 000€ par an investie pendant 17 ans.

Contrairement aux tunnels des contrats de retraite classiques, la SMHF offre une souplesse de gestion totale. Vous n'êtes pas contraint par les fonds d'un assureur. Vous pouvez arbitrer vos placements en fonction du marché : revendre un immeuble pour acheter des titres financiers, réinvestir dans de nouvelles parts de SCI, ou simplement laisser le capital.

Transmission et Succession : Les Atouts Juridiques

Au-delà de l’optimisation fiscale, la SMHF est un excellent instrument de gouvernance familiale. Elle permet d'organiser la transmission de son patrimoine de son vivant, sans pour autant se démunir de son pouvoir de décision ou de ses revenus.

Éviter les pièges de l'indivision

La détention de biens immobiliers ou professionnels en direct expose souvent les héritiers aux fragilités de l'indivision. Selon le Code civil, « nul ne peut être contraint à demeurer dans l'indivision ». Cette règle rend le patrimoine vulnérable : si un seul héritier souhaite vendre, il peut bloquer ou forcer la liquidation du bien.

La SMHF transforme un patrimoine immobilier ou professionnel hétérogène en parts sociales de valeur identique. Il est beaucoup plus simple et équitable de donner des parts sociales à ses enfants que d'essayer de diviser un immeuble physique en lots de valeur égale, évitant ainsi les conflits familiaux lors du partage.

Dissociation capital et pouvoir

L'un des avantages majeurs de la société civile (forme privilégiée de la SMHF) est la liberté contractuelle offerte par ses statuts.

Contrairement à la détention en nom propre, vous pouvez rédiger les statuts pour vous nommer gérant inamovible. Cela vous permet de garder la maîtrise totale de la stratégie et de la gestion qu’importe le nombre que vous détenez.

Ensuite, vous pouvez transmettre la « nue-propriété » des parts à vos enfants tout en conservant l'usufruit. En tant qu'usufruitier et gérant, vous continuez à percevoir les revenus (dividendes) nécessaires à votre train de vie tout en gérant la société, tandis que la valeur du capital est déjà transmise à la génération suivante.

Optimisation des donations

La SMHF offre des leviers de transmission que le droit commun de la propriété ne permet pas.

L’une des stratégies est de réaliser une donation-partage sur des parts sociales. Elle permet de figer leur valeur au jour de la donation. Toute la plus-value future de la société profitera aux enfants sans frais de succession supplémentaires au moment du décès. Ce mécanisme permet de transmettre le patrimoine à un coût fiscal réduit, puisque les droits de donation ne sont calculés que sur la valeur de la nue-propriété (selon un barème lié à votre âge).

Les limites et précautions de la SMHF

Si la Société Micro Holding Familiale est un levier de croissance patrimonial, elle n'est pas une solution miracle exempte de risques. Sa mise en place nécessite une rigueur pour éviter que l'administration fiscale ou les caisses de retraite ne remette en cause le montage.

La vigilance absolue face à l'abus de droit

L'administration fiscale et les caisses de retraite gardent un œil très attentif sur ces montages. Le risque principal est la requalification en abus de droit.

Pour être licite, la SMHF ne doit pas avoir pour principal objectif de contourner l'impôt ou les cotisations sociales. Elle doit justifier d'une véritable réalité économique et patrimoniale (gestion d'actifs, préparation de la transmission, réinvestissement réel). Cela peut facilement se justifier à condition de bien rédiger les statuts et de constituer dès le départ un dossier de preuve.

Il existe également un danger pour les praticiens voulant franchir des lignes rouges. C’est le cas du dirigeant qui réduit drastiquement sa rémunération (soumise aux cotisations sociales) pour privilégier exclusivement la remontée de dividendes vers la holding. Mais également le cas où un praticien viderait la trésorerie de sa SEL au profit de sa SMHF sans utiliser les bons mécanismes de transfert de fonds. Encore une fois, l’accompagnement par un professionnel de confiance est indispensable pour ce type de montage.

Création d’une SMHF : Les étapes à respecter

Les étapes de création

Avant tout acte juridique, une étude de faisabilité est indispensable. Elle consiste à simuler votre capacité d'autofinancement et à vérifier que les économies d'impôts et de cotisations sociales projetées absorbent largement les frais de structure.

Ensuite, il s’agit du processus classique de création d’une structure, allant de la rédaction des statuts à l’immatriculation de la société

Budget et délais

Le déploiement d'une telle structure demande du temps et un investissement financier initial. Comptez généralement 1 à 3 mois pour une mise en place complète, incluant la phase d'audit patrimonial, la rédaction des actes et les formalités administratives.

Pour un montage sécurisé et sur-mesure (incluant l'audit et la rédaction des statuts), les honoraires se situent généralement entre 5000€ et 7000€ HT.