Médecins Secteur 1 : Guide complet des abattements pour réduire votre imposition

En tant que médecin conventionné secteur 1, vous pouvez réduire votre base imposable d’en moyenne 13.000 € grâce à trois avantages fiscaux. Dans un contexte où les taux d’impôt ne font qu’augmenter, il est indispensable d’utiliser ces leviers qui vont sont permis par l’administration fiscale. Si vous découvrez l’existence de ces avantages, pas de panique ! L’administration fiscale permet désormais une récupération rétroactive possible sur les années non prescrites. On vous explique tout dans cet article.

L’essentiel à retenir :

👉 En tant que médecin conventionné secteur 1, vous pouvez prétendre à trois avantages fiscaux :

- La déduction de 2% couvrant certains frais

- L'abattement forfaitaire du groupe III

- La déduction complémentaire de 3%

👉 L'Administration autorise l'application à postériori de l'abattement groupe III et de la déduction 3% pour les années fiscales non prescrites (3 ans en arrière)

👉 L'URSSAF indique que ces déductions s'appliquent uniquement sur l'assiette fiscale et non sur l'assiette sociale. Vos cotisations restent calculées sur votre BNC avant abattements.

La liste des médecins éligibles aux abattements et à la déduction

L'application des deux abattement et de la déduction n'est pas ouverte à tous les professionnels de santé. Elle est strictement réservée aux praticiens qui respectent des conditions d'exercice précises définies par l'administration fiscale.

Conditions d'éligibilité impératives

Pour bénéficier de ces dispositifs, vous devez impérativement :

- Pratiquer les tarifs conventionnels : Vous devez être rattaché au secteur 1. Les médecins ayant choisi le secteur 2 (honoraires libres) sont de fait exclus de ces avantages spécifiques.

- Être dans un régime réel (déclaration contrôlée) : Vous devez souscrire ces options dans votre déclaration n°2035.

- Être conventionné : L'avantage est la contrepartie des "sujétions particulières" liées au respect des tarifs de la Sécurité Sociale.

Qui sont les bénéficiaires ?

Les catégories de praticiens autorisées à appliquer la deduction 3 pour medecin secteur 1 et les abattements incluent :

- Médecins omnipraticiens ou généralistes : Le cœur de cible du secteur 1.

- Spécialistes médicaux (cardiologues, dermatologues, etc.).

- Chirurgiens et spécialistes chirurgicaux.

- Électro-radiologistes qualifiés conventionnés.

- Médecins biologistes directeurs de laboratoires (sous conditions d'actes spécifiques).

- Médecins anatomo-cyto-pathologistes.

Les professionnels exclus du dispositif

Il est crucial de noter que certains profils ne peuvent pas prétendre à ces abattements :

- Médecins remplaçants : Ils ne sont pas considérés comme installés en secteur 1 au sens conventionnel pour ces déductions.

- Médecins secteur 2 : Même s'ils pratiquent ponctuellement des tarifs opposables.

- Les professions paramédicales : Les dentistes, infirmiers, kinésithérapeutes ou sages-femmes ne bénéficient pas de l'abattement groupe 3 médecin.

Abattement 2 médecin secteur 1 : La déduction de 2%

Le premier avantage fiscal qui vous ai réservé en tant que médecin du secteur 1 est l’abattement de 2%

Principe de fonctionnement

Sur option, vous pouvez décider de ne pas comptabiliser certains frais précis dans vos charges réelles et les déduire sous forme d'un abattement forfaitaire de 2%. Néanmoins, nous vous conseillons de comptabiliser normalement les charges couvertes chaque année. À la fin de celle-ci notre rôle d’expert-comptable sera de vous appliquer la meilleure option.

Quels sont les frais couverts ?

L'abattement 2 % pour medecin du secteur 1 englobe forfaitairement :

- Les frais de représentation et de réception.

- Les frais de prospection et cadeaux professionnels.

- Les travaux de recherche et de documentation.

- Les frais de blanchissage (entretien des blouses, draps d'examen).

- Les petits déplacements urbains (taxis, bus, métro, parking).

Les frais de votre véhicule professionnel (LOA, carburant, assurance) restent déductibles au réel ou via les indemnités kilométriques, car ils ne font pas partie du forfait des 2%.

Base de calcul et modalités

La base de calcul repose sur vos recettes brutes totales. Cela inclut les honoraires conventionnels, mais aussi les dépassements d'honoraires (DE ou DP) et les gains divers, avant déduction des honoraires rétrocédés à des remplaçants.

⚠️ Attention au non-cumul : Vous devez choisir chaque année entre la déduction forfaitaire (qui conduirait à la comptabilisation des dépenses en « prélèvements personnels ») et la déduction au réel (qui serait inscrite en charges).

Abattement groupe iii médecin : L'abattement forfaitaire

L'abattement groupe iii est un avantage fiscal supplémentaire pour les médecins du secteur 1. Contrairement à une déduction de frais, il s'agit d'un avantage pur lié à votre statut.

Nature de l'avantage

L'abattement groupe 3 médecin n'a pas le caractère d'une déduction forfaitaire pour frais. Il vise à offrir une compensation fiscale aux médecins secteur 1 soumis à des tarifs bloqués, récompensant ainsi leur adhésion pleine à la convention nationale.

Comment calculer votre abattement groupe 3 ?

Son montant est déterminé par un barème de l'administration fiscale. Il fluctue selon votre spécialité et le volume de vos honoraires conventionnels. En 2025, cet avantage varie entre 770 € et 3 050€.

Points de vigilance sur l'assiette :

- Seuls les honoraires conventionnels sont pris en compte.

- Les honoraires libres (hors convention) doivent être exclus du calcul.

- Pour les biologistes, les actes côtés en B et BP sont exclus de l'assiette.

Pour vous aider à connaître précisément le montant de votre abattement, nous avons créé ce simulateur. Complétez simplement votre catégorie de praticien et le montant de vos honoraires conventionnels pour connaître le montant de votre abattement :

Déduction 3 Médecin Secteur 1 : La déduction complémentaire de 3%

C'est souvent l'avantage le plus significatif en termes de montant. La déduction de 3 % pour médecin du secteur 1 vient s'ajouter aux deux précédents dispositifs.

Une logique de "super-abattement"

Tout comme l'abattement groupe 3, la déduction de 3% n'est pas une compensation de frais réels. C'est un "bonus" fiscal accordé au secteur 1. Elle se calcule sur la même assiette que le groupe III : les honoraires conventionnels bruts (avant rétrocessions).

Formule de calcul

La formule est d'une simplicité absolue, mais son impact est massif :

Formule : Honoraires conventionnels × 3%

Il est impératif de bien distinguer vos honoraires conventionnels de vos recettes globales pour ne pas risquer un redressement.

Abattement 3 médecin conventionné secteur 1 : Exemple pratique

Pour comprendre l'intérêt de cumuler l'abattement groupe 3 médecin 2025 avec les autres déductions, prenons le cas concret d'un médecin généraliste.

Profil du praticien :

- Honoraires conventionnels : 195 000€

- Honoraires clientèle libre : 10 000€

- Total des recettes : 205 000€

Détail du calcul des avantages :

- Abattement 2 % : 205 000 x 2% = 4 100€

- Abattement groupe iii : Tranche supérieure à 30 450 € -> 3 050€

- Deduction 3 % : 195 000 x 3% = 5 850€

Total des déductions cumulées : 13 000€.

Grâce à l'application des abattements et déductions, ce praticien réduit son bénéfice imposable de 13 000€. Pour un médecin situé dans une tranche marginale d'imposition (TMI) à 41%, cela représente une économie nette d'impôt de 5 330€.

Nouveauté : Récupérer rétroactivement vos abattements et déduction forfaitaire

Grâce à la mise à jour du BOFiP du 28 août 2024, vous avez une fenêtre de tir pour corriger vos erreurs passées concernant l'abattement groupe 3 et la déduction de 3%.

Calendrier de récupération

- Pour l'année 2022 : La date limite est fixée au 31 décembre 2025.

- Pour l'année 2023 : La date limite est fixée au 31 décembre 2026.

- Pour l'année 2024 : Une déclaration 2035 rectificative suffira

Comment procéder ?

La demande se fait via votre messagerie sécurisée sur le site impot.gouv. Précisez bien que vous sollicitez l'application de la déduction complémentaire de 3% et de l'abattement groupe iii conformément à la nouvelle doctrine fiscale.

⚠️ Attention : Vous ne pouvez pas demander la rétroactivité pour la déduction de 2%. Cette option devait être levée au moment de la déclaration initiale.

Comment déclarer ces abattements sur la déclaration N°2035 ?

L'abattement forfaitaire groupe 3 et la déduction de 3% ne s'appliquent pas automatiquement. C'est à vous (ou votre expert-comptable) de les calculer et de les inscrire.

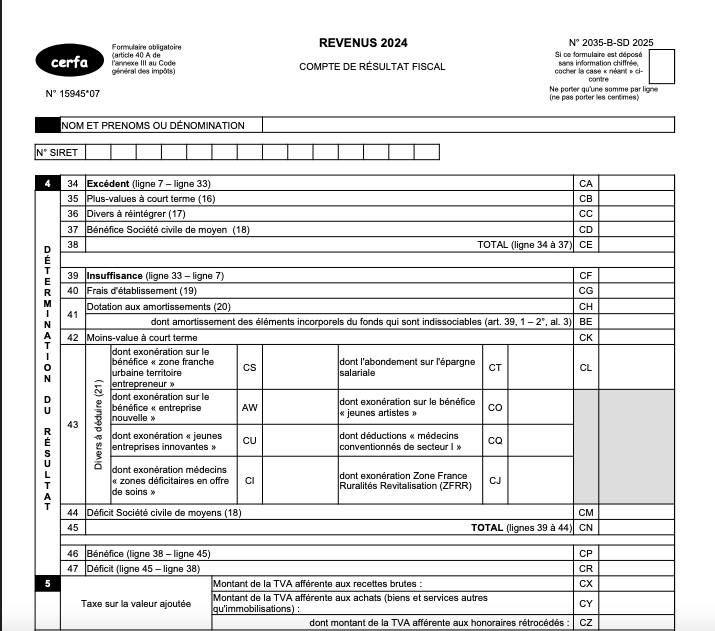

Sur le formulaire 2035-B

- Ligne 43 (Divers à déduire) : Inscrivez ici le montant cumulé (Abattement Groupe III + Déduction 3%).

- Case CQ : C'est ici que vous précisez "dont déductions médecins conventionnés de secteur 1".

- Case CL : Reportez le montant final.

Justificatifs à conserver

En cas de contrôle, l'administration vous demandera vos relevés SNIR (CPAM) détaillant la part de vos honoraires conventionnels. Veillez à archiver soigneusement vos calculs d'abattement groupe 3 médecin pour chaque année fiscale.

Pour conclure : la synthès des avantages fiscaux réservés au médecin du secteur 1

Les trois avantages fiscaux réservés aux médecins conventionnés secteur 1 représentent une opportunité significative d'optimisation fiscale.

Points clés à retenir :

- Cumul intégral possible des 3 avantages

- Récupération rétroactive possible (dates limites à respecter)

- Application sur assiette fiscale uniquement

N'hésitez pas à vous faire accompagner par un expert-comptable spécialisé !